VOYO

VOYO

RON

RON RON

RON RON

RON RON

RON (P) iBani. Piața imobiliară după majorarea TVA. Sfaturi pentru cei interesați să cumpere o locuință nouă

(P) iBani. Piața imobiliară după majorarea TVA. Sfaturi pentru cei interesați să cumpere o locuință nouă

”Incont”, site-ul Știrile Pro TV de informații economice și educație financiară, a devenit ”iBani”

”Incont”, site-ul Știrile Pro TV de informații economice și educație financiară, a devenit ”iBani”  România, departe de zona euro. Analist: Probabil ne ducem spre 2030 cu adoptarea monedei unice

România, departe de zona euro. Analist: Probabil ne ducem spre 2030 cu adoptarea monedei unice

Popa, CFA România: Într-o lume fără pensii private ar trebui să ne aşteptăm la o pensie de 32% din ultimul salariu

Popa, CFA România: Într-o lume fără pensii private ar trebui să ne aşteptăm la o pensie de 32% din ultimul salariu

Siemens Energy anunţă concedieri masive pentru a-şi majora profitul. Compania are mii de angajați în România

Siemens Energy anunţă concedieri masive pentru a-şi majora profitul. Compania are mii de angajați în România

Cu trenul de la Paris la Viena sau de la Zurich la Barcelona. Pandemia reînvie cursele feroviare de noapte în Europa

Cu trenul de la Paris la Viena sau de la Zurich la Barcelona. Pandemia reînvie cursele feroviare de noapte în Europa  (P) De ce aleg românii să joace la pariuri

(P) De ce aleg românii să joace la pariuri

(P) Tot ce trebuie să știi despre vigneta Ungaria și prețul acesteia

(P) Tot ce trebuie să știi despre vigneta Ungaria și prețul acesteia

Digitalizarea departamentului HR - un subiect în trend chiar și pentru companiile de IT

Digitalizarea departamentului HR - un subiect în trend chiar și pentru companiile de IT

Huawei dezminte zvonurile privind vânzarea brandurilor premium de smartphone P şi Mate

Huawei dezminte zvonurile privind vânzarea brandurilor premium de smartphone P şi Mate  Cum vom lucra în 2021: 60% dintre companii vor să reînceapă munca de la birou din luna martie. Mai mult de jumătate au tăiat programele de training şi pe cele de wellbeing

Cum vom lucra în 2021: 60% dintre companii vor să reînceapă munca de la birou din luna martie. Mai mult de jumătate au tăiat programele de training şi pe cele de wellbeing  Două treimi din forţa de muncă existentă la nivel global lucrează de acasă, însă unul din trei angajaţi folosește propriul calculator pentru a-şi desfăşura activitatea

Două treimi din forţa de muncă existentă la nivel global lucrează de acasă, însă unul din trei angajaţi folosește propriul calculator pentru a-şi desfăşura activitatea De ce dobanzile noastre sunt mai "nesimtite" ca ale lor? Cat costa un credit in alte tari europene

In plin scandal intre banci si clienti pe seama calcularii dobanzilor, mai precis a stabilirii marjei fixe, la care se adauga apoi componenta variabila, EURIBOR, aflata acum la un minim istoric, se naste firesc intrebarea: altii cum pot lua credite atat de ieftine, pentru ca bancile si-au stabilit marje de profit mai mici?

Orice banca respectabila din Germania, Franta sau Spania nu practica in acest moment o dobanda mai mare de 3% pentru un credit cu ipoteca, ceea ce inseamna ca marja sa de castig este undeva in jurul valorii de 2%.

Iar daca nu ne uitam catre sfere atat de inalte si revenim in regiune, observam ca nici bulgarii nu stau mai bine decat noi la dobanzi. Un exemplu pozitiv este, in schimb, Ungaria, unde dobanzile la un credit cu ipoteca pot fi si cu 3% mai ieftine fata de Romania.

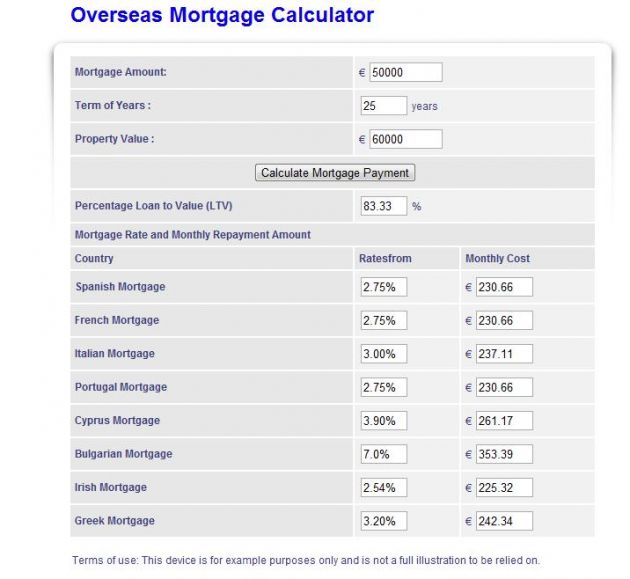

Astfel, in timp ce pentru un credit cu ipoteca, de 50.000 de euro, pe 25 de ani, in Italia, Spania sau Portugalia rata este de aproximativ 230 de euro, in Bulgaria aceasta sare de 350 de euro, la o dobanda de 6,5-7% pe an. La noi, o rata mai mica se gaseste numai prin programul Prima Casa, altfel ajunge si pana in jurul valorii de 400 de euro, in conditiile in care dobanzile anuale efective pornesc de la 6,5%, dar urca chiar la 10% si peste.

Desigur, nu ne putem compara cu statele occidentale, spun expertii financiari, intrucat trebuie sa tinem cont de riscul nostru de tara. Altfel spus, cu cat Romania este considerata mai riscanta pentru investitii, cu atat bancile se imprumuta la costuri mai mari, iar aceste costuri se reflecta direct in ratele pe care le platim la ghiseu.

Ratingurile pot fi pe termen scurt sau pe termen lung, in functie de scadenta datoriei, iar debitorii sunt diferentiati in functie capacitatea de rambursare a obligatiilor financiare de la cei mai buni (rating AAA) pana la cei mai slabi (rating D). Spre exemplu, de curand, Fitch a confirmat ratingurile Bancpost si Banca Romaneasca la "BBB" pentru imprumuturile pe termen lung, cu perspectiva negativa si calificativul pe termen scurt la "F3".

Din pacate, Romania este in continuare unul dintre statele cel mai prost vazute in UE. Ratingul de tara acordat de agentia Coface ramane B, ceea ce arata ca avem un climat economic si politic instabil, ca si vecinii bulgari. In schimb, Ungaria sta ceva mai bine, in categoria A4. Tarile din regiune cu ratingurile cele mai favorabile sunt Cehia (A2), Polonia si Slovacia (A3).

Departe, insa, de noi intentia sa facem lobby bancilor din afara. Orice roman poate incerca sa obtina un credit in strainatate, pentru ca bancile nu resping o astfel de colaborare, dar ramane de vazut, de la caz la caz, cat de rentabil este acest demers.

Totusi, trebuie sa fii atent de la ce suma un asemenea imprumut devine rentabil, dat fiind ca la dobanda foarte avantajoasa se adauga comisioanele de care nu vei scapa pe toata durata creditului. Ca doar si bancile din UE stiu sa faca afaceri pe seama clientilor, atragandu-i cu dobanzi mici, pentru a castiga in timp pe partea de comisioane.

De exemplu, pentru virarea ratei lunare: plata pe baza de mesaj swift presupune taxa la transfer, trimiterea banilor prin companii de tipul Western Union sau MoneyGram are comisioane destul de piperate, iar prin conturile colectoare transferurile sunt supuse si ele unor costuri, ceva mai mici decat in cazurile anterioare, dar sunt conditionate de un acord intre banci.

Apoi sunt si taxele initiale: onorariul perceput de avocat, pentru traducerea si legalizarea actelor si asa mai departe.

Invață să ții sub control cheltuielile de sărbători. Cum funcționează cardul de cumpărături

Invață să ții sub control cheltuielile de sărbători. Cum funcționează cardul de cumpărături  Moneda euro la 20 de ani. Cea mai importantă realizare macro-economică a secolului trecut a supraviețuit marii crize mondiale, dar rămâne un colos handicapat de propriile slăbiciuni

Moneda euro la 20 de ani. Cea mai importantă realizare macro-economică a secolului trecut a supraviețuit marii crize mondiale, dar rămâne un colos handicapat de propriile slăbiciuni

UE pregătește măsuri de urgență, în cazul unui ”no deal” cu Londra, din ianuarie. Domeniile vizate: pescuitul şi transportul rutier şi aerian

UE pregătește măsuri de urgență, în cazul unui ”no deal” cu Londra, din ianuarie. Domeniile vizate: pescuitul şi transportul rutier şi aerian

Explozie la gazoductul din Ucraina care asigura gazele pentru Europa. Ce se întâmplă cu livrările de gaze rusești spre continent

Explozie la gazoductul din Ucraina care asigura gazele pentru Europa. Ce se întâmplă cu livrările de gaze rusești spre continent

RSS

RSS