VOYO

VOYO

RON

RON RON

RON RON

RON RON

RON (P) iBani. Piața imobiliară după majorarea TVA. Sfaturi pentru cei interesați să cumpere o locuință nouă

(P) iBani. Piața imobiliară după majorarea TVA. Sfaturi pentru cei interesați să cumpere o locuință nouă

”Incont”, site-ul Știrile Pro TV de informații economice și educație financiară, a devenit ”iBani”

”Incont”, site-ul Știrile Pro TV de informații economice și educație financiară, a devenit ”iBani”  România, departe de zona euro. Analist: Probabil ne ducem spre 2030 cu adoptarea monedei unice

România, departe de zona euro. Analist: Probabil ne ducem spre 2030 cu adoptarea monedei unice

Popa, CFA România: Într-o lume fără pensii private ar trebui să ne aşteptăm la o pensie de 32% din ultimul salariu

Popa, CFA România: Într-o lume fără pensii private ar trebui să ne aşteptăm la o pensie de 32% din ultimul salariu

Siemens Energy anunţă concedieri masive pentru a-şi majora profitul. Compania are mii de angajați în România

Siemens Energy anunţă concedieri masive pentru a-şi majora profitul. Compania are mii de angajați în România

Cu trenul de la Paris la Viena sau de la Zurich la Barcelona. Pandemia reînvie cursele feroviare de noapte în Europa

Cu trenul de la Paris la Viena sau de la Zurich la Barcelona. Pandemia reînvie cursele feroviare de noapte în Europa  (P) De ce aleg românii să joace la pariuri

(P) De ce aleg românii să joace la pariuri

(P) Tot ce trebuie să știi despre vigneta Ungaria și prețul acesteia

(P) Tot ce trebuie să știi despre vigneta Ungaria și prețul acesteia

Digitalizarea departamentului HR - un subiect în trend chiar și pentru companiile de IT

Digitalizarea departamentului HR - un subiect în trend chiar și pentru companiile de IT

Huawei dezminte zvonurile privind vânzarea brandurilor premium de smartphone P şi Mate

Huawei dezminte zvonurile privind vânzarea brandurilor premium de smartphone P şi Mate  Cum vom lucra în 2021: 60% dintre companii vor să reînceapă munca de la birou din luna martie. Mai mult de jumătate au tăiat programele de training şi pe cele de wellbeing

Cum vom lucra în 2021: 60% dintre companii vor să reînceapă munca de la birou din luna martie. Mai mult de jumătate au tăiat programele de training şi pe cele de wellbeing  Două treimi din forţa de muncă existentă la nivel global lucrează de acasă, însă unul din trei angajaţi folosește propriul calculator pentru a-şi desfăşura activitatea

Două treimi din forţa de muncă existentă la nivel global lucrează de acasă, însă unul din trei angajaţi folosește propriul calculator pentru a-şi desfăşura activitatea Brexitul scumpeste creditele romanilor. Cu cat ar putea creste ratele in lei la imprumuturile pentru "Prima Casa"

Un efect neasteptat al Brexitului este scumpirea creditelor in lei, odata cu cresterea indicatorului ROBOR folosit la calculul dobanzilor.

Cei cu credite in euro par sa iasa in castig, in timp ce romanii care s-au imprumutat in franci elevetieni sunt disperati, pentru ca francul a urcat la cel mai inalt curs din ultimele 11 luni.

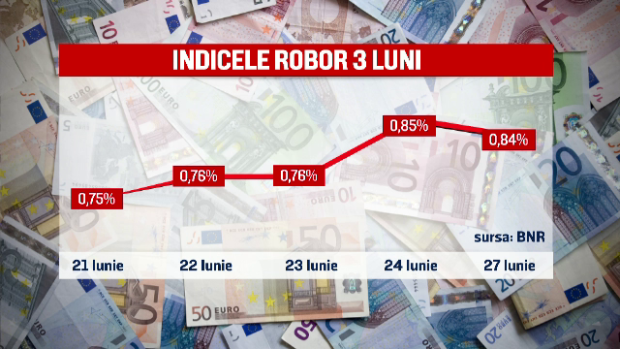

Indicele ROBOR la 3 luni, in functie de care se calculeaza dobanzile la creditele in lei, a sarit vineri de la 0,76 la 0,85 la suta.

"Daca facem un calcul la un credit Prima Casa de 50 de mii de euro luat pe 30 de ani la care inainte de Brexit rata lunara era de 919 lei, doar cu aceasta crestere de 0,1 puncte procentuale la ROBOR a crescut rata lunara la acest credit cu 12 lei. Daca ar creste cu 1 la suta de exemplu, atunci ar creste rata lunara cu 124 de lei", explica Irina Chitu, director Finzoom.

Cresterea ROBOR este rezultatul interventiei BNR care, pentru a proteja moneda nationala, a vandut euro si a primit in schimb lei. Acestia s-au "imputinat" pe piata si au devenit mai scumpi.

"Continuarea presiunilor de depreciere ar putea duce la interventii mai ample din partea bancii centrale si asta ar putea duce la diminuarea cantitatii de lei din piata si implicit la cresterea costului acestora", este de parere Ciprian Dascalu, economist ING Bank.

Cei cu credite in euro ies insa in castig, pentru ca euro a scazut luni la 4,51 lei, iar indicele EURIBOR ramane foarte jos.

"EURIBOR-ul a scazut chiar mai mult, este negativ si a scazut mai mult vineri, atunci cand s-a anuntat Brexit-ul. BCE a pompat euro in piata si atunci a tinut aceasta dobanda foarte, foarte scazuta", spune Irina Chitu, director Finzoom.

"Practic ne asteptam la rate de dobanda EURIBOR si rate de dobanda la nivel global mai reduse in urma acestui eveniment care practic reduce perspectivele de crestere economica pentru urmatorii un an doi", precizeaza Ciprian Dascalu, economist ING Bank.

Dobanzile mici nu ii ajuta, insa, pe cei cu credite in franci elvetieni, pentru ca moneda-refugiu se tot intareste. Luni a urcat la cel mai inalt nivel din ultimele 11 luni.

autor: iBani,

28 iunie 2016 09:07

autor: iBani,

28 iunie 2016 09:07

Mai multe despre:

#Prima Casa#Brexit

Pe acelasi subiect:

Invață să ții sub control cheltuielile de sărbători. Cum funcționează cardul de cumpărături

Invață să ții sub control cheltuielile de sărbători. Cum funcționează cardul de cumpărături  Moneda euro la 20 de ani. Cea mai importantă realizare macro-economică a secolului trecut a supraviețuit marii crize mondiale, dar rămâne un colos handicapat de propriile slăbiciuni

Moneda euro la 20 de ani. Cea mai importantă realizare macro-economică a secolului trecut a supraviețuit marii crize mondiale, dar rămâne un colos handicapat de propriile slăbiciuni

UE pregătește măsuri de urgență, în cazul unui ”no deal” cu Londra, din ianuarie. Domeniile vizate: pescuitul şi transportul rutier şi aerian

UE pregătește măsuri de urgență, în cazul unui ”no deal” cu Londra, din ianuarie. Domeniile vizate: pescuitul şi transportul rutier şi aerian

Explozie la gazoductul din Ucraina care asigura gazele pentru Europa. Ce se întâmplă cu livrările de gaze rusești spre continent

Explozie la gazoductul din Ucraina care asigura gazele pentru Europa. Ce se întâmplă cu livrările de gaze rusești spre continent

RSS

RSS